Clase 1 (Febrero 10): Presentación del módulo. Identificación de Saberes previos. RÉGIMEN DE ZONAS FRANCAS: -Legislación Zonas Francas -Tipos de Usuarios -Manejo de Divisas -Tránsito Aduanero en Zonas Francas

Una zona franca en Colombia es un área geográfica delimitada dentro del territorio nacional, en donde se desarrollan actividades industriales de bienes y de servicios, o actividades comerciales, bajo una normatividad especial en materia tributaria, aduanera y de comercio exterior . Algunas características y beneficios de las zonas francas en Colombia son:

- Existen tres tipos de zonas francas: permanentes, permanentes especiales y transitorias .

- Las zonas francas permanentes son áreas donde se instalan múltiples empresas que gozan de un tratamiento tributario y aduanero especial. Estas zonas francas son administradas por un usuario operador.

- Las zonas francas permanentes especiales son áreas autorizadas para que una empresa desarrolle sus actividades industriales o de servicios en un área determinada por la misma, siempre y cuando se trate de proyectos de alto impacto económico y social para el país, que cumpla con los requisitos de inversión y de empleo que establece el Gobierno.

- Las zonas francas transitorias son espacios temporales determinados para celebrar ferias, conferencias, eventos, exposiciones, congresos, seminarios de carácter nacional e internacional los cuales destacan por su importancia para el desarrollo económico local y que gozan de beneficios tributarios.

- Las exportaciones que se realicen desde zona franca a terceros países son susceptibles de beneficiarse de los acuerdos comerciales internacionales celebrados por Colombia.

- Las mercancías de origen extranjero introducidas a la zona franca podrán permanecer en ellas indefinidamente.

- Posibilidad de vender al territorio nacional los servicios o bienes sin cuotas ni restricciones, previa nacionalización de la mercancía y pago de los tributos aduaneros correspondientes.

- Tarifa única de impuesto de renta del 20%.

- No se causan ni pagan tributos aduaneros (IVA y arancel) en las mercancías que se introduzcan a la zona franca, desde el exterior.

- Exención del IVA para las materias primas, partes, insumos y bienes terminados que se vendan desde el territorio aduanero nacional a usuarios industriales de bienes o de servicios de zonas francas o entre estos.

Las zonas francas en Colombia juegan un papel importante ya que son un instrumento de desarrollo que fomentan la creación de empleo, la inversión y la competitividad regional .

Clase 2 (Febrero 16) RÉGIMEN DE ZONAS FRANCAS: -Legislación Zonas Francas -Tipos de Usuarios -Manejo de Divisas -Tránsito Aduanero en Zonas Francas (introducción)

LEYES DECRETOS Y RESOLUCIONES

Ley 1004 de 2005

Circular 0170 de 2002 (DIAN)

Resolución 285 de 2007

Resolución 212 de 2009

DECRETO 1165 DEL 2 DE JULIO DE 2019- Régimen de Aduanas

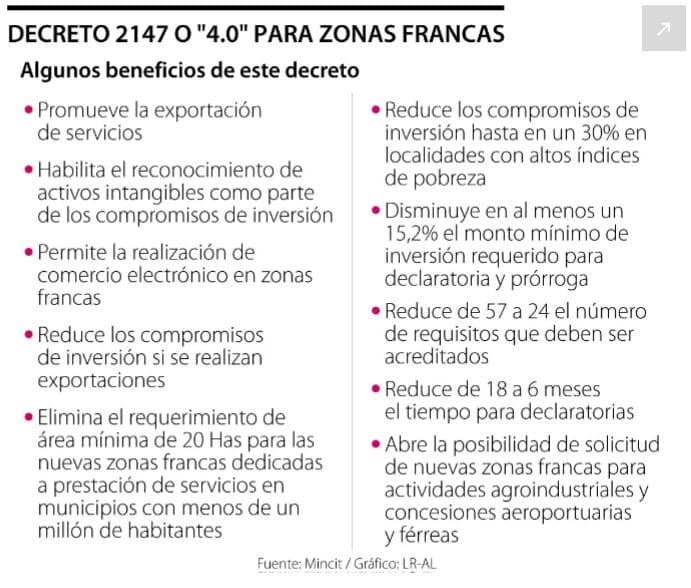

DECRETO 2147 DEL 23 DE DIC 2016 ZONAS FRANCAS

RESOLUCION 000007 DEL 28 DE ENERO DE 2020 DECLARACION ESPECIAL DE IMPORTACIÓN

RESOLUCIÓN 000046 DEL 26 DE JULIO DE 2019- REGLAMENTA DECRETO 1165

RESOLUCIÓN No. 000011 DEL 31 DE ENERO DE 2020- MODIFICACIÓN RES 000046

ZONA FRANCA RIONEGRO

En 1993, con el respaldo de la industria antioqueña, se dio vida a la ZONA FRANCA DE RIONEGRO y a su Usuario Operador ZONA FRANCA DE RIONEGRO S.A. USUARIO OPERADOR DE ZONA FRANCA.

Para materializar el proyecto se buscó el apoyo de algunas compañías colombianas tales como Suramericana de Seguros, Cementos Argos, Fabricato, Coltejer, ConConcreto y Leonisa quienes se vincularon como socios, consolidándose un equipo empresarial fuerte y de alta credibilidad.

La ZONA FRANCA DE RIONEGRO es un parque industrial de aproximadamente 46 hectáreas donde predominan las zonas verdes. Finalizando el año 2016, le fue aprobada su tercera ampliación por parte del Ministerio de Comercio, Industria y Turismo.

Sus socios son garantía de solidez y confiabilidad.

SISTEMA DE INFORMACIÓN DE ZONAS FRANCAS

La ZONA FRANCA DE RIONEGRO S.A. USUARIO OPERADOR DE ZONA FRANCA creo en 1994 el software SIZFRA para manejo de zonas francas y se ha reservado los derechos patrimoniales derivados de dicha obra, pudiendo licenciar su uso a terceras personas. Este software es mejorado constantemente para adecuarlo a las necesidades de nuestros usuarios y a los cambios de normatividad.

El software gira alrededor del Formulario de Movimiento de Mercancías (FMM) utilizado para registrar la entrada y salida de mercancías. Fue concebido para que las operaciones de los usuarios sean registradas en sus empresas y queden almacenadas en una base de datos centralizada, que le permite al usuario operador aprobar o no, los movimientos (soportados en la legislación aduanera).

POLÍTICA DE SEGURIDAD

La Zona Franca de Rionegro, esta comprometida a facilitar e implementar las medidas necesarias y factibles en nuestros procesos de revisión e inspección que garanticen un excelente control y seguridad, teniendo como base los estándares del sistema de gestión y control de seguridad BASC (Alianza para un Comercio Seguro), para lo cual se ha establecido una metodología de educación y concientización a través de reuniones de carácter instructivo para empleados de la empresa, usuarios industriales y comerciales de tal forma que se desarrolle una cultura de seguridad tanto física como aduanera para la protección de la integridad de la cadena logística del comercio, controlando así posibles actividades logísticas, de contrabando, drogas y terrorismo, creando mentalidad de compromiso ante las autoridades nacionales e internacionales y con la Alianza para un Comercio Seguro BASC Capitulo Antioquia.

Actualmente ZONA FRANCA DE RIONEGRO S.A. USUARIO OPERADOR DE ZONA FRANCA, en su calidad de usuario operador de la Zona Franca de Rionegro, ha sido evaluada y aprobada con respecto a los estándares de seguridad BASC.

INFRAESTRUCTURA

Área construida_______________________________________ 150.000 m2

Área en construcción__________________________________ 10.000 m2

Área en etapa de urbanismo___________________________ 18.000 m2

Área disponible_______________________________________ 19.000 m2

Disponibilidad de espacios en venta o arrendamiento desde 240 m2

Sistemas de acueducto y alcantarillado propios.

Subestación de energía (compra de energía en bloque a nivel de 44 Kv).

Helipuerto.

Básculas camioneras.

Salas de capacitación.

UBICACIÓN GEOGRÁFICA

NUESTRA REGIÓN

El Oriente Antioqueño está conformado por 23 municipios y después del Valle de Aburrá, es la segunda subregión más poblada del departamento y la segunda en importancia económica.

El municipio de Rionegro es una de las principales zonas hacia donde Medellín está creciendo y es el centro del desarrollo empresarial del Oriente Antioqueño.

Rionegro y el Oriente Antioqueño cuentan con la presencia de importantes universidades y centros de formación que permiten ofrecer mano de obra calificada para diversos sectores industriales y de servicios. Se destaca la presencia del SENA “Servicio Nacional de Aprendizaje” al interior de la zona franca.

Clase 3 (Febrero 24) RÉGIMEN DE ZONAS FRANCAS: -Legislación Zonas Francas -Tipos de Usuarios -Manejo de Divisas -Tránsito Aduanero en Zonas Francas (introducción)

TÍTULO 8

ZONAS FRANCAS

CAPÍTULO 1

Disposiciones generales

Artículo 474.Alcance. Las disposiciones contenidas en el presente título establecen las operaciones de comercio exterior de ingreso y salida de mercancías desde y hacia una zona franca y entre zonas francas, así como los trámites aduaneros y demás obligaciones de los usuarios de las zonas francas en desarrollo de las mismas.

Artículo 475.Ingreso, salida y permanencia de mercancía en zona franca. El usuario operador deberá autorizar todo ingreso y salida de bienes, de manera temporal o definitiva, de la zona franca sin perjuicio del cumplimiento de los demás requisitos aduaneros a que haya lugar. La autorización será concedida mediante el diligenciamiento del formulario correspondiente, donde se indique el tipo de operación a realizar y las condiciones de la misma.

Parágrafo 1°. La Unidad Administrativa Especial Dirección de impuestos y Aduanas Nacionales (DIAN), determinará la forma y contenido de los formularios y dispondrá que dichas autorizaciones se efectúen a través de Servicios Informáticos Electrónicos.

Parágrafo 2°. Los usuarios industriales de bienes y/o servicios, para realizar las operaciones propias de la calificación como usuario, podrán mantener en sus instalaciones las materias primas, insumos, partes, productos en proceso o productos terminados del proceso de producción, transformación y/o ensamble de bienes propios de la actividad o actividades económicas para las cuales han sido calificados o autorizados o reconocidos. Así mismo, los usuarios industriales de bienes o servicios pueden mantener en sus instalaciones las piezas de reemplazo o material de reposición relacionados directamente con los bienes producidos o transformados en zona franca.

En las instalaciones de los usuarios comerciales podrán permanecer las mercancías necesarias para el desarrollo de sus actividades, incluyendo aquellas sobre las cuales se haya surtido el proceso de importación al interior de la zona franca.

Artículo 476. Garantía. El usuario operador, dentro del mes siguiente a la ejecutoria del acto administrativo que declara la existencia de la zona franca, deberá constituir y entregar una garantía global a favor de la Nación - Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN), por un monto equivalente a cien mil (100.000) unidades de valor tributario (UVT), cuyo objeto será asegurar el pago de los tributos aduaneros, las sanciones y los intereses a que haya lugar como consecuencia del incumplimiento de las obligaciones y responsabilidades en su condición de usuario operador de zona franca de acuerdo con lo previsto en el presente Decreto y demás normas especiales expedidas sobre la materia. Una vez aceptada la garantía, el usuario operador podrá iniciar actividades y la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN), otorgará el respectivo código de identificación de la zona franca.

Lo anterior, sin perjuicio de la obligación de constituir garantías específicas cuando actúe en calidad de importador o declarante, las cuales deberán cumplir el procedimiento que para el efecto establece el presente decreto.

El usuario administrador, dentro del mes siguiente a la ejecutoria del acto administrativo que declara la existencia de la zona franca transitoria, deberá constituir una garantía específica por un monto equivalente a cinco mil (5.000) unidades de valor tributario (UVT). El objeto será asegurar el pago de los tributos aduaneros, las sanciones y los intereses a que haya lugar, como consecuencia del incumplimiento de las obligaciones y responsabilidades establecidas en el presente decreto, en su condición de usuario aduanero. Se exceptúan de la exigencia de constituir la garantía de que trata el presente inciso los eventos que involucren únicamente material publicitario o de naturaleza académica, lo cual debe ser certificado al momento de la solicitud por el usuario administrador.

Cuando el usuario operador administre varias zonas francas podrá constituir una sola garantía global, y su monto será el resultado de multiplicar el monto de la garantía indicada en los incisos anteriores por la cantidad de zonas francas que administre.

La garantía se debe presentar dentro del término señalado en el presente artículo, acreditando el cumplimiento de los requisitos exigidos por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN). Si se debe subsanar algún requisito, se tendrá hasta un (1) mes a partir de la fecha del acuse de recibo del requerimiento. Una vez satisfecho el requerimiento y presentada la garantía en debida forma, la autoridad aduanera contará con un plazo máximo de un (1) mes para pronunciarse sobre la aprobación de la misma. La Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN), informará al Ministerio de Comercio, Industria y Turismo la aprobación de la garantía.

Si la garantía no se presenta dentro del término señalado en el inciso primero del presente artículo y con el cumplimiento de los requisitos que se establezcan, la autorización del usuario operador y la declaratoria de existencia de la zona franca quedarán sin efecto sin acto administrativo que así lo declare, hecho que la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN), informará al Ministerio de Comercio, Industria y Turismo y al interesado.

En el evento de presentarse la renovación de la garantía dentro de los dos meses anteriores al vencimiento y vencida la garantía sin que se haya culminado el trámite de la renovación, el registro aduanero como zona franca y la calidad de usuario aduanero del usuario operador quedarán suspendidos sin necesidad de acto administrativo que así lo declare, a partir del día siguiente al vencimiento de la garantía aprobada y hasta que la Entidad resuelva el trámite de renovación. Mientras se encuentren suspendidos la autorización y el registro aduanero, no se podrán ejercer las actividades objeto de las mismas.

La presentación de la renovación de la garantía deberá realizarse ante la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN), a más tardar dos (2) meses antes de su vencimiento y se decidirá por esta entidad, dentro de los dos meses siguientes a la presentación de la renovación.

Vencida la garantía sin que se hubiese presentado su renovación, quedará sin efecto la calidad de usuario aduanero del usuario operador, a partir del día siguiente a la fecha de vencimiento de dicha garantía, sin necesidad de acto administrativo que así lo declare, hecho sobre el cual la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN), informará al usuario operador y al Ministerio de Comercio, Industria y Turismo. En este caso, el registro aduanero como zona franca quedará suspendido mientras se cumplan los presupuestos del parágrafo 2° del artículo 78 del Decreto número 2147 de 2016.

Las garantías deberán mantenerse vigentes mientras dure la autorización como usuario operador o usuario administrador de zona franca.

Parágrafo 1°. Para efectos de la constitución de la garantía de que trata el presente artículo, la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN), establecerá mediante reglamento el tipo de garantía y el término de vigencia que constituirá el usuario operador o administrador.

Parágrafo 2°. No habrá lugar a constituir garantías cuando se trate de entidades de derecho público. Esta excepción no aplica en el caso de las garantías que se constituyan en reemplazo de una medida cautelar.

Parágrafo 3°. En lo no previsto en este artículo frente a las condiciones para constituir, autorizar, cancelar, renovar o hacer efectiva la garantía, se aplicará lo establecido en el presente decreto.

TALLER ZONAS FRANCAS

Se presenta de manera individual

1. Quién autoriza el ingreso y salida de mercancías de la ZF de manera temporal o definitiva?

2. Responda FALSO o VERDADERO. Los usuarios industriales de bienes y/o servicios, para realizar las operaciones propias de la calificación como usuario, podrán mantener en sus instalaciones las materias primas, insumos, partes, productos en proceso o productos terminados del proceso de producción, transformación y/o ensamble de bienes propios de la actividad o actividades económicas para las cuales han sido calificados o autorizados o reconocidos. Así mismo, los usuarios industriales de bienes o servicios pueden mantener en sus instalaciones las piezas de reemplazo o material de reposición relacionados directamente con los bienes producidos o transformados en zona franca.

3. Qué es UVT, como la maneja la DIAN y cuál es su valor para el 2024?

4. Cuál es el monto de la garantía que debe constituir el usuario operador de ZF?

5. Responda FALSO o VERDADERO El usuario administrador, dentro del mes siguiente a la ejecutoria del acto administrativo que declara la existencia de la zona franca transitoria, deberá constituir una garantía específica por un monto equivalente a cinco mil (5.000) unidades de valor tributario (UVT). El objeto será asegurar el pago de los tributos aduaneros, las sanciones y los intereses a que haya lugar, como consecuencia del incumplimiento de las obligaciones y responsabilidades establecidas en el presente decreto, en su condición de usuario aduanero.

6. Defina de manera detallada que es una ZF y explique cual es la utilidad de estas para el comercio exterior colombiano?

7. Cuáles son los tipos de ZF que existen en Colombia y cuál es su función?

8. Las exportaciones que se realizan desde ZF pueden beneficiarse de los beneficios dados desde los TLC? Explique su respuesta.

9. Cuál es la tarifa del impuesto de renta que pagan las empresas de ZF?

10. Cuál es el manejo que se le da a los aranceles y el IVA por parte de las empresas de ZF? Explique.

11. En que año se creó la ZF de Rionegro?

12. Cuáles son los aspectos más importantes que debes conocer de la ZF de Rionegro

13. Cuál es el sistema de control y gestión de seguridad que tiene la ZF de Rionegro.

14. Cuántos municipios tiene el oriente antioqueño.

15. Cuál es el nombre del software que maneja la ZF de Rionegro

16. Qué diferencia hay entre un impuesto que está en exención, con un impuesto que está en suspensión?

17. Responde FALSO o VERDADERO. Las mercancías de origen extranjero introducidas a la zona franca podrán permanecer en ellas indefinidamente. Los usuarios de ZF tienen la posibilidad de vender al territorio nacional los servicios o bienes sin cuotas ni restricciones, previa nacionalización de la mercancía y pago de los tributos aduaneros correspondientes.

18. Resume el siguiente video: https://www.youtube.com/watch?v=lzAQl6ONmkw

Clase 4 (Marzo 2) RÉGIMEN DE ZONAS FRANCAS: -Legislación Zonas Francas -Tipos de Usuarios -Manejo de Divisas -Tránsito Aduanero en Zonas Francas (introducción)

Manejo de moneda extranjera en las Zonas Francas de Colombia (Divisas)

Las zonas francas colombianas son áreas del territorio nacional donde se realizan actividades industriales, comerciales y de servicios bajo un régimen especial de tributación, aduanas y comercio exterior. La moneda extranjera se maneja de la siguiente manera en estas zonas:

- Los usuarios de las zonas francas pueden abrir y mantener cuentas en moneda extranjera en el sistema financiero colombiano o en el exterior, sin necesidad de autorización previa del Banco de la República.

- Los ingresos y egresos de divisas por concepto de operaciones realizadas en las zonas francas deben canalizarse a través del mercado cambiario, es decir, mediante intermediarios autorizados o cuentas de compensación.

- Los usuarios de las zonas francas deben cumplir con las obligaciones de información cambiaria que establezca el Banco de la República, así como con las normas sobre prevención y control del lavado de activos y la financiación del terrorismo.

- Los usuarios de las zonas francas pueden realizar operaciones de endeudamiento externo y derivados financieros, sujetándose a las condiciones y requisitos que establezca el Banco de la República.

- Los usuarios de las zonas francas pueden acceder a los beneficios tributarios que les otorga el régimen especial, siempre que cumplan con los requisitos y condiciones que establezca la ley.

Los usuarios de zona franca en Colombia son:

- **Usuarios operadores**: son las personas jurídicas autorizadas para dirigir, administrar, supervisar, promocionar y desarrollar una o varias zonas francas, así como para calificar a sus usuarios .

- **Usuarios industriales de bienes**: son los que están autorizados para producir, transformar o ensamblar bienes mediante procesamiento de materias primas o de productos semielaborados dentro de su zona franca .

- **Usuarios industriales de servicios**: son los que se encargan de desarrollar actividades relacionadas con logística, transporte, distribución, empaque, etiquetado; telecomunicaciones, almacenamiento y transmisión de datos; investigación científica y tecnológica; asistencia médica y odontológica; turismo; soporte técnico, mantenimiento y reparación equipos; y auditoría y consultoría de gestión u operación bases de datos .

- **Usuarios comerciales**: son los que realizan actividades de mercadeo, comercialización, almacenamiento o conservación en la zona franca; este tipo de usuario tiene algunas restricciones: no se puede autorizar en las zonas francas permanentes especiales; no puede ocupar un área superior al 15 % del área total de la zona franca; no puede tener dos calificaciones simultáneamente .

- **Usuarios administradores**: son las personas jurídicas que tienen capacidad legal para organizar eventos de carácter nacional o internacional, así como para ejecutar actividades de promoción, dirección y administración .

- **Usuarios expositores**: son las personas que con ocasión de celebración de un evento de carácter nacional o internacional adquieren, mediante vínculo contractual con el usuario administrador, calidad de expositor .

Ingreso de mercancía a zona franca: procesos y documentación en Colombia

El ingreso de mercancía a una zona franca en Colombia implica cumplir con una serie de procesos y requisitos documentales. Estas zonas son áreas geográficas delimitadas dentro del territorio colombiano que gozan de beneficios tributarios y aduaneros especiales, con el objetivo de promover la inversión y el comercio internacional.

A continuación detallaremos los procesos clave y la documentación necesaria para el ingreso de mercancía a una zona franca en Colombia.

Registro y autorización

Antes de realizar cualquier operación en una zona franca, es necesario registrar la empresa en la Zona Franca Permanente o Especial, dependiendo del tipo de zona franca en la que se desee operar.

Este registro se realiza ante la Dirección de Impuestos y Aduanas Nacionales de Colombia y requiere de la presentación de diversos documentos legales, financieros y técnicos.

Una vez obtenido el registro, se debe solicitar la autorización para realizar operaciones dentro de la zona franca. Esta autorización se tramita ante la Dirección de Impuestos y Aduanas Nacionales de Colombia y requiere la presentación de información adicional, como el plan de negocios y la descripción detallada de las actividades a desarrollar.

Proceso de ingreso de mercancía

1. Documentación previa

Antes de realizar el ingreso de mercancía a una zona franca, se deben obtener y preparar ciertos documentos necesarios:

Factura comercial: documento emitido por el proveedor que detalla la mercancía, su valor y condiciones de venta.

Lista de empaque: especifica el contenido y la cantidad de los bultos o paquetes que conforman la mercancía.

Documento de transporte: puede ser una guía aérea, un conocimiento de embarque o un documento de transporte terrestre, según el medio utilizado.

Documentos aduaneros: dependiendo de la naturaleza de la mercancía, se deben presentar los documentos aduaneros correspondientes, como la Declaración de Importación.

2. Proceso de despacho aduanero

Una vez que los documentos previos están preparados, se inicia el proceso de despacho aduanero para el ingreso de la mercancía a la zona franca:

Presentación de documentos: se entregan los documentos aduaneros requeridos en la aduana de la zona franca.

Verificación y revisión: la aduana verifica la autenticidad de los documentos y realiza una revisión física de la mercancía.

Pago de aranceles y tributos: dependiendo del tipo de mercancía y su destino, se deben cancelar los aranceles y tributos correspondientes.

Registro en el sistema: la aduana registra la entrada de la mercancía en el sistema aduanero y emite el levante aduanero, autorizando su ingreso a la zona franca.

Beneficios y obligaciones en la zona franca

Una vez que la mercancía ha ingresado a la zona franca, tanto el operador como el usuario de la zona franca pueden disfrutar de una serie de beneficios, entre los cuales se encuentran:

Exención de impuestos: las mercancías ingresadas a una zona franca están exentas de impuestos de importación, IVA y otros tributos aduaneros.

Flexibilidad operativa: se pueden realizar operaciones de almacenamiento, transformación, ensamble y otros procesos dentro de la zona franca, facilitando la logística y la gestión de inventarios.

Régimen aduanero especial: las mercancías pueden mantenerse en la zona franca por tiempo ilimitado sin incurrir en obligaciones aduaneras, siempre y cuando no sean destinadas al mercado nacional.

Acceso a tratados comerciales: las mercancías procesadas en una zona franca pueden beneficiarse de acuerdos comerciales internacionales suscritos por Colombia.

Sin embargo, también existen obligaciones que deben cumplirse al operar en una zona franca:

Principales aspectos relacionados con el ingreso de mercancía a una zona franca en Colombia:

Control aduanero: la aduana tiene la potestad de realizar inspecciones y verificaciones periódicas para asegurar el cumplimiento de la normativa aduanera y de las condiciones establecidas.

Reportes y registros: se deben llevar registros detallados de las operaciones realizadas dentro de la zona franca y reportar información a la DIAN (Dirección de Impuestos y Aduanas Nacionales).

Cumplimiento de normas laborales y ambientales: es fundamental cumplir con las leyes y regulaciones laborales y ambientales vigentes en Colombia.

Principales aspectos relacionados con el ingreso de mercancía a una zona franca en Colombia:

Aspecto Zona Franca Permanente Zona Franca Especial

Registro y autorización Requiere registro y autorización previa en la DIAN Requiere registro y autorización previa en la DIAN

Beneficios tributarios Exención de impuestos de importación, IVA y otros tributos aduaneros Exención de impuestos de importación, IVA y otros tributos aduaneros

Régimen aduanero Permite el almacenamiento, transformación, ensamble y otros procesos sin incurrir en obligaciones aduaneras, siempre y cuando no sean destinadas al mercado nacional Permite el almacenamiento, transformación, ensamble y otros procesos sin incurrir en obligaciones aduaneras, siempre y cuando no sean destinadas al mercado nacional

Control aduanero La aduana realiza inspecciones y verificaciones periódicas La aduana realiza inspecciones y verificaciones periódicas

Cumplimiento normativo Deben cumplirse las leyes y regulaciones laborales y ambientales vigentes en Colombia Deben cumplirse las leyes y regulaciones laborales y ambientales vigentes en Colombia

Control y seguimiento en la zona franca

Una vez que la mercancía ha ingresado a la zona franca, es importante llevar a cabo un adecuado control y seguimiento de las operaciones. Esto implica:

Registro de inventarios

Se debe llevar un registro detallado de las mercancías ingresadas, almacenadas, transformadas o exportadas en la zona franca. Esto facilitará la gestión de inventarios y permitirá un seguimiento preciso de las operaciones.

Sistema de control interno

Es recomendable establecer un sistema de control interno que garantice la integridad y seguridad de las mercancías dentro de la zona franca. Esto puede incluir medidas de seguridad física, control de accesos y auditorías internas periódicas.

Reportes y cumplimiento de obligaciones

Se deben cumplir con las obligaciones de reporte establecidas por la DIAN. Esto implica presentar informes periódicos sobre las operaciones realizadas y los movimientos de mercancías dentro de la zona franca.

Salida de mercancía de la zona franca

Cuando se requiere sacar mercancía de la zona franca para su destino final, se deben seguir ciertos procedimientos:

Documentación de salida

Se debe preparar la documentación requerida para la salida de la mercancía, como la factura de venta, el documento de transporte y los documentos aduaneros correspondientes.

Proceso de despacho aduanero de exportación

La mercancía debe pasar por el proceso de despacho aduanero de exportación, en el cual se presentan los documentos requeridos y se cumplen con los trámites aduaneros necesarios.

Cumplimiento de regulaciones

Es importante asegurarse de cumplir con las regulaciones tanto del país de destino como las de origen. Esto incluye requisitos fitosanitarios, certificaciones especiales, normativas de comercio internacional, entre otros.

Actualizaciones normativas y cambios en los procesos

Es importante estar actualizado sobre las normativas y los cambios en los procesos relacionados con las zonas francas en Colombia. Las leyes y regulaciones pueden sufrir modificaciones, lo que puede afectar los procedimientos y requisitos para el ingreso de mercancía.

Se recomienda estar en contacto con la DIAN y otras entidades relevantes, así como contar con asesoramiento especializado para garantizar el cumplimiento de las normas y aprovechar al máximo los beneficios de las zonas francas.

El ingreso de mercancía a una zona franca en Colombia implica llevar a cabo un control riguroso, seguir los procesos adecuados y cumplir con la documentación requerida.

Es necesario realizar un seguimiento preciso de las operaciones y cumplir con las obligaciones de reporte establecidas. Estar al tanto de los cambios normativos y mantener una comunicación activa con las autoridades competentes es clave para operar de manera exitosa en una zona franca.

Esperamos que este artículo te haya sido de gran utilidad. ¡Nos veremos en una próxima publicación en nuestra red informativa Appolo!

Clase 5 y 6 (Marzo 9 - 16) TRÁNSITO ADUANERO: -Definición -Operaciones permitidas -Empresas transportadoras -Garantías -Restricciones -Solicitud -DTA - Duración de la modalidad -Trámites -Infracciones.

Qué es un tránsito aduanero en Colombia?

- Un tránsito aduanero es un régimen que permite el transporte terrestre de mercancías nacionales o de procedencia extranjera, bajo control aduanero, de una aduana a otra situadas en el territorio aduanero nacional [1] [2] [3].

- El tránsito aduanero facilita el movimiento de productos en el comercio internacional, permitiendo el transporte de mercancías de un lugar a otro dentro de un mismo país o a través de diferentes países, sin tener que realizar el despacho aduanero completo en cada una de las aduanas por las que transita [1].

- El tránsito aduanero puede llevarse en distintas modalidades, según el origen, el destino y el medio de transporte de las mercancías. Estas modalidades son: tránsito interno, cabotaje, transbordo y tránsito internacional [1] [2] [4].

- El tránsito aduanero requiere la presentación de una declaración ante la autoridad aduanera, así como la constitución de una garantía que cubra los tributos aduaneros y las sanciones que se puedan generar por incumplimiento del régimen [2] [4].

- El tránsito aduanero tiene un término de duración establecido por la autoridad aduanera, según la modalidad, la distancia y el medio de transporte utilizados. Si el término se vence sin que se haya cumplido con la entrega de las mercancías en la aduana de destino, se configura una infracción aduanera [2] [4].

Referencias:

[1] https://appolo.com.co/transito-aduanero-en-colombia/

[2] https://micrositios.dian.gov.co/aduanas-y-comercio-exterior/transito-aduanero/

[3] https://www.icesi.edu.co/blogs/icecomex/2008/05/09/88/

[4] https://www.colombiaagil.gov.co/tramites/intervenciones/operaciones-de-transito-aduanero

Según la DIAN, las operaciones de tránsito aduanero permitidas en Colombia son las siguientes:

- Importación para la transformación o ensamble: consiste en la importación de mercancías extranjeras para ser sometidas a un proceso de transformación o ensamble y posterior exportación .

- Importación temporal para perfeccionamiento activo de bienes de capital: consiste en la importación de maquinaria, equipos y sus partes, para ser utilizados en la producción de bienes destinados a la exportación o a la prestación de servicios al exterior .

- Importación temporal en desarrollo de sistemas especiales de importación-exportación: consiste en la importación de mercancías para ser incorporadas o consumidas en la producción de bienes o servicios que se exporten, dentro de un plazo determinado .

- Importación temporal para procesamiento industrial: consiste en la importación de materias primas, insumos y bienes intermedios para ser sometidos a un proceso de transformación, elaboración o reparación y posterior exportación .

- Transporte multimodal internacional: consiste en el transporte de mercancías por dos o más modos de transporte, bajo un único contrato, desde un lugar situado en un país donde las mercancías son tomadas en cargo por el operador de transporte multimodal hasta otro lugar designado para su entrega situado en otro país diferente .

- Cabotaje: consiste en el transporte terrestre de mercancías nacionales o nacionalizadas entre dos puntos del territorio aduanero nacional, utilizando como punto intermedio un puerto habilitado para el tráfico internacional de mercancías .

- Cabotaje especial: consiste en el transporte terrestre de mercancías nacionales o nacionalizadas entre dos puntos del territorio aduanero nacional, utilizando como punto intermedio un puerto habilitado para el tráfico internacional de mercancías, cuando se presenten situaciones que afecten la infraestructura vial del país .

- Transbordo: consiste en el cambio de una unidad de carga o medio de transporte a otro, dentro del mismo modo de transporte, durante el recorrido entre el lugar de origen y el lugar de destino .

: https://www.dian.gov.co/aduanas/Paginas/transitoaduanero.aspx

: https://micrositios.dian.gov.co/aduanas-y-comercio-exterior/transito-aduanero/

: https://normograma.dian.gov.co/dian/compilacion/docs/resolucion_dian_0076_2020.htm

: https://www.sitcaglobal.com/blog/nwarticle/59/1/Declaracion-de-Transito-Aduanero

: https://www.colombiaagil.gov.co/tramites/intervenciones/operaciones-de-transito-aduanero

QUE ES UNA GARANTIA EN COMERCIO INTERNACIONAL

- ¡Una garantía bancaria en el comercio internacional de Colombia es un compromiso sólido!

- Actúa como un seguro de que los pagos se realizarán correctamente.

- ¡Esencial para transacciones seguras y confiables entre fronteras!

- Protege tanto al comprador como al vendedor en acuerdos comerciales.

- ¡Facilita el flujo de comercio y la confianza en el mercado internacional!

https://www.bancolombia.com/empresas/productos-servicios/operaciones-moneda-extranjera/bancolombia/importacion

Clase 7 - 8 (Marzo 23 y 8 de Abril) TRÁNSITO ADUANERO: -Solicitud -DTA -

La Declaración de Tránsito Aduanero (DTA) es un documento requerido por la Dirección de Impuestos y Aduanas Nacionales (DIAN) en Colombia, que permite el traslado de mercancías bajo control aduanero entre dos puntos dentro del territorio aduanero nacional. Aquí hay algunos puntos clave sobre la DTA:

- **Registro Electrónico**: La DTA debe ser presentada electrónicamente a través del Sistema Informático de Tránsito Aduanero (SITA).

- **Control de Operaciones**: SITA es la plataforma tecnológica utilizada por la DIAN para el registro y control de las operaciones de tránsito aduanero.

- **Proceso de Tránsito**: Incluye la solicitud de aceptación de la declaración, el reconocimiento externo de la carga, la inspección física y la recepción de la autorización del tránsito.

- **Seguridad de la Carga**: Se requiere la colocación de precintos de seguridad durante el tránsito para garantizar la integridad de la carga.

- **Información Detallada**: La DTA contiene información detallada sobre el transportador, la mercancía, y los puntos de partida y destino.

- **Cumplimiento de Requisitos**: La DIAN evalúa el cumplimiento de requisitos para la aceptación, autorización, registro de novedades y finalización de las operaciones de tránsito.

CARTILLA DE OBLIGACIONES ADUANERAS DIAN

https://www.suin-juriscol.gov.co/viewDocument.asp?id=30036618#ver_30243299

TÍTULO 7

RÉGIMEN DE TRÁNSITO ADUANERO, TRANSPORTE MULTIMODAL, CABOTAJE Y TRANSBORDO

CAPÍTULO 1

Tránsito aduanero

Artículo 432.Definición. Es la modalidad que permite el transporte terrestre de mercancías nacionales o de procedencia extranjera, bajo control aduanero, de una Aduana a otra situadas en el territorio aduanero nacional.

Artículo 433.Operaciones permitidas. La modalidad de tránsito aduanero solo podrá solicitarse y autorizarse para las mercancías que estén consignadas o se endosen a la Nación, las entidades territoriales y las entidades descentralizadas, a un usuario de una Zona Franca, a un titular de un depósito privado, o cuando las mercancías vayan a ser sometidas a una de las siguientes modalidades de importación:

1. Importación para la transformación y/o ensamble.

2. Importación temporal para perfeccionamiento activo de bienes de capital.

3. Importación temporal en desarrollo de Sistemas Especiales de Importación - Exportación, y

4. Importación temporal para procesamiento industrial.

La modalidad de tránsito aduanero podrá autorizarse a los Usuarios Industriales de las Zonas Francas para la salida de mercancías desde sus instalaciones con destino a un depósito de transformación y/o ensamble.

También procederá la autorización de la modalidad de tránsito aduanero para las unidades funcionales, para las mercancías consignadas en el documento de transporte a los usuarios aduaneros permanentes -UAP, a los usuarios altamente exportadores -AL TEX, a los operadores económicos autorizados -OEA tipo importador o tipo exportador o a los usuarios aduaneros con trámite simplificado, para cualquier modalidad de importación y en el régimen de exportación de conformidad con lo previsto en el artículo 361 de este decreto.

Parágrafo 1°. Para la salida de bienes de las Zonas Francas con destino al exterior, por una aduana diferente a aquella que tenga jurisdicción sobre la respectiva zona, deberá presentarse una Declaración de Tránsito Aduanero en los términos previstos en este Capítulo.

Parágrafo 2°. Para efectos de la autorización de la operación de tránsito aduanero, la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN) podrá mediante resolución de carácter general, exigir al transportador o declarante del régimen, la utilización de dispositivos electrónicos de seguridad, seguimiento y monitoreo de las mercancías, para lo cual podrá considerar entre otros aspectos el tipo de mercancías, su valor en términos FOB, la modalidad de importación que se pretenda declarar, el tiempo de duración de la operación de tránsito aduanero y las rutas por las cuales se efectuará el tránsito de las mercancías.

Artículo 434.Empresas transportadoras. Las operaciones de tránsito aduanero se realizarán únicamente en los vehículos de empresas inscritas y autorizadas previamente por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN).

Excepcionalmente, la Aduana podrá autorizar el tránsito en vehículos pertenecientes a los declarantes, para lo cual se requiere la constitución de una garantía específica.

Artículo 435. Responsabilidades. El declarante se hará responsable ante la aduana por la información consignada en la declaración de tránsito aduanero y por el pago de los tributos aduaneros correspondientes a la mercancía sometida al régimen de tránsito que no llegue a la aduana de destino. Si el declarante es una agencia de aduanas, esta solo responderá por el pago de los tributos en el evento previsto en el parágrafo del artículo 53 del presente Decreto.

La empresa transportadora responderá ante la autoridad aduanera por la finalización del régimen dentro de los plazos autorizados y por la correcta ejecución de la operación de tránsito aduanero.

Artículo 436. Garantías. Toda operación de tránsito aduanero deberá estar amparada con las garantías que a continuación se señalan:

1. Garantía a cargo del declarante, para respaldar el pago de tributos aduaneros y sanciones a que haya lugar.

Cuando el declarante sea una Agencia de Aduanas, un Usuario Aduanero Permanente o un Usuario Altamente Exportador, la garantía global constituida con ocasión de su autorización o reconocimiento e inscripción, respaldará el cumplimiento de sus obligaciones como declarante en el régimen de tránsito aduanero.

En los demás casos, el declarante deberá otorgar garantía específica equivalente al cuarenta por ciento (40%) del valor FOB de la mercancía.

2. Garantía por la finalización de la modalidad, a cargo del transportador, para respaldar las obligaciones de finalización del régimen dentro de los plazos autorizados y por la correcta ejecución de la operación de tránsito aduanero.

Las empresas transportadoras inscritas y autorizadas para realizar tránsitos aduaneros, deberán garantizar sus operaciones mediante la constitución de una garantía global, bancaria o de compañía de seguros, equivalente a veinticuatro mil ciento sesenta y cuatro (24.164) Unidades de Valor Tributario (UVT).

Cuando excepcionalmente la operación de tránsito aduanero se realice en medios de transporte pertenecientes a las empresas declarantes, estas deberán garantizar la finalización de la modalidad a través de la constitución de una garantía específica, bancaria o de compañía de seguros, por un valor equivalente a dos mil cuatrocientos dieciséis (2.416) Unidades de Valor Tributario (UVT).

Artículo 437. Restricciones a la modalidad de tránsito aduanero. La Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN) podrá prohibir o restringir el régimen de tránsito aduanero de mercancías, por razones de seguridad pública, sanitaria, zoosanitaria, fitosanitaria o ambiental, de acuerdo con solicitud que le formulen las autoridades competentes o cuando por razones propias de control lo considere conveniente.

No podrán autorizarse tránsitos aduaneros de armas, explosivos, productos precursores para la fabricación de estupefacientes, drogas o estupefacientes no autorizados por el Ministerio de Salud y Protección Social, residuos nucleares o desechos tóxicos y demás mercancías sobre las cuales exista restricción legal o administrativa para realizar este tipo de operaciones.

No se autorizará la modalidad de tránsito de una Zona de Régimen Aduanero Especial al resto del territorio aduanero nacional, o a una Zona Franca, o de esta hacia una Zona de Régimen Aduanero Especial, salvo que, en este último caso, el declarante sea un Usuario Industrial de Zona Franca.

Adicionalmente, no se autorizará la modalidad de tránsito aduanero para mercancías que sean movilizadas en medios de transporte o contenidas en unidades de carga que no puedan ser precintados o sellados en forma tal que se asegure su inviolabilidad, salvo que se adopten las medidas de que trata el parágrafo del artículo 443 del presente Decreto.

Parágrafo. La autoridad aduanera con fundamento en criterios basados en técnicas de gestión de riesgo y razones propias del control, podrá determinar la no autorización del tránsito aduanero solicitado.

Artículo 438. Oportunidad para solicitar la modalidad de tránsito aduanero. De conformidad con lo previsto en el artículo 169 del presente Decreto, una vez sea descargada la mercancía y sin haberla ingresado a depósito, deberá solicitarse y autorizarse la modalidad de tránsito aduanero, cuando proceda.

Artículo 439.Presentación de la declaración de tránsito aduanero. La Declaración de Tránsito Aduanero deberá presentarse a la Aduana de Partida, a través de los Servicios Informáticos Electrónicos.

Artículo 440. Causales para no aceptar la declaración de tránsito aduanero. La Aduana validará la consistencia de los datos de la Declaración antes de aceptarla, e informará al declarante las discrepancias advertidas que no permitan la aceptación. No se aceptará la Declaración de Tránsito Aduanero, respecto de la cual se configure alguna de las siguientes situaciones:

1. Cuando se solicita tránsito aduanero para operación que no se encuentre contemplada en el artículo 433 del presente Decreto.

2. Cuando la Declaración de Tránsito Aduanero no se encuentre debidamente diligenciada y soportada en la información contenida en los documentos que a continuación se señalan: conocimiento de embarque, carta de porte o guía aérea, según corresponda, factura comercial o proforma que permita identificar el género, la cantidad y el valor de las mercancías que serán sometidas al régimen de tránsito.

3. Cuando la modalidad de tránsito esté prohibida o restringida o,

4. Cuando la empresa transportadora que vaya a realizar la operación de tránsito aduanero no se encuentre inscrita ante la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN).

En estos casos la autoridad aduanera dispondrá el envío de la mercancía a un depósito habilitado para que sea sometida a la aplicación de otro régimen, salvo para el caso del numeral 4 cuando se cambie la empresa transportadora por una debidamente inscrita, dentro del término establecido para solicitar el régimen de tránsito.

Cuando los documentos soporte a que se refiere el numeral 2 del presente artículo, sean electrónicos, su presentación se efectuará a través de los servicios informáticos electrónicos antes de la presentación de la declaración de tránsito aduanero, sin que se requiera su impresión.

Parágrafo. Las garantías que deban constituirse con ocasión de la operación de tránsito aduanero, deberán presentarse, si fuere el caso, ante la autoridad aduanera como requisito para obtener la autorización del régimen.

Artículo 441.Aceptación de la declaración de tránsito aduanero. La Declaración de Tránsito Aduanero se entenderá aceptada cuando los Servicios Informáticos Electrónicos, previa verificación de la información allí contenida, asigne el número y fecha correspondiente y autorice al declarante la impresión de la Declaración.

En caso de que no exista conformidad entre la información consignada en la Declaración de Tránsito Aduanero con la contenida en los documentos señalados en el numeral 2 del artículo anterior, los Servicios Informáticos Electrónicos, indicarán al declarante los errores encontrados para las correcciones respectivas.

Parágrafo. Para efectos aduaneros el declarante está obligado a conservar, por un periodo de cinco (5) años contados a partir de la finalización de la modalidad, copia de la declaración de tránsito o de cabotaje o del formulario de continuación de viaje, según corresponda y de sus documentos soporte. Cuando se trate de documentos soporte presentados en forma electrónica, se deben mantener en un medio de almacenamiento electrónico que permita garantizar su seguridad y conservación por el término establecido en el presente parágrafo.

Artículo 442.Reconocimiento. El declarante deberá entregar la Declaración de Tránsito Aduanero a la autoridad aduanera, acompañada de los documentos establecidos en el numeral 2 del artículo 440 del presente Decreto. Si existe conformidad entre la documentación entregada y la información consignada en la Declaración, el funcionario competente dejará constancia del hecho en los Servicios Informáticos Electrónicos y en la respectiva Declaración.

De no existir conformidad se procederá a notificar al declarante para que adjunte el documento requerido o presente una nueva declaración subsanando los errores detectados por la autoridad aduanera.

Efectuada la revisión documental, la Aduana podrá ordenar el reconocimiento externo de la carga que será sometida al régimen de tránsito aduanero, cuando haya lugar a ello.

Si con ocasión de la diligencia de reconocimiento, la Aduana detecta carga en exceso, aprehenderá los sobrantes y permitirá la continuación del tránsito aduanero hasta su lugar de destino, de la carga amparada en el formulario respectivo. Cuando se detecten faltantes o defectos, el inspector dejará constancia del hecho en los Servicios Informáticos Electrónicos y en la Declaración de Tránsito Aduanero, la cual se entenderá modificada y procederá el tránsito para la cantidad verificada en la diligencia de reconocimiento.

El reconocimiento podrá ser adelantado por la autoridad aduanera previa solicitud del declarante, presentada dentro del término de permanencia de la mercancía en lugar de arribo.

Artículo 443. Autorización de la modalidad de tránsito e inspección aduanera de las mercancías sometidas a la modalidad de tránsito y colocación de precintos aduaneros. La Aduana podrá autorizar el tránsito solicitado, si las unidades de carga se encuentran debidamente selladas y precintadas desde el país de procedencia, de forma tal que garanticen que la mercancía no pueda ser extraída de ellas, ni puedan introducirse otras, sin romperse los precintos colocados en el puerto de embarque.

Para las mercancías sometidas a la modalidad de tránsito aduanero, no habrá inspección aduanera en la Aduana de Partida, salvo cuando la autoridad aduanera observe que los bultos o las unidades de carga se encuentren en malas condiciones exteriores, presenten diferencia de peso frente a lo consignado en el Documento de Transporte, o se observen huellas de violación de los sellos o precintos de seguridad, en cuyo caso, deberá efectuarse la inspección física correspondiente y se dejará constancia del resultado de la diligencia.

Cuando las unidades de carga o los medios de transporte no se encuentren precintados, y siempre que sea posible, la Aduana procederá a colocar precintos dejando constancia de sus números en la Declaración de Tránsito Aduanero.

Parágrafo. Cuando la unidad de carga no se pueda precintar debido a condiciones de peso, volumen, características especiales o tamaño de los bultos, se deberán adoptar las siguientes medidas: reconocimiento físico de la mercancía, descripción de las mercancías en la Declaración de Tránsito Aduanero y determinación del itinerario y plazos estrictos para la realización de la modalidad y cuando proceda, colocación de precintos aduaneros en cada uno de los bultos, salvo en el caso de mercancía a granel.

Artículo 444. Duración de la modalidad. La autoridad aduanera determinará la duración de la modalidad de tránsito de acuerdo con la distancia que separe la Aduana de Partida de la de Destino. Dicho término se contará a partir de la fecha de autorización del régimen y se consignará en la Declaración de Tránsito Aduanero.

Artículo 445.Ejecución de la operación de tránsito aduanero. Para la ejecución de la Operación de Tránsito Aduanero, los medios de transporte deberán utilizar las rutas más directas entre la Aduana de Partida y la de Destino.

Los precintos que coloque la autoridad aduanera o los que vengan colocados desde el país de procedencia, deberán permanecer intactos hasta la finalización de la modalidad y solo podrán ser levantados o reemplazados por esta, cuando por razones de control se detecten señales de violación de algún precinto, o se haya ordenado la apertura de algún medio de transporte o de una unidad de carga que se encuentren precintados, en cuyo caso, se dejará constancia de dicha situación en la Declaración de Tránsito Aduanero, así como de la inspección física de la mercancía objeto del tránsito.

Artículo 446. Destrucción o pérdida de la mercancía en tránsito. En caso de producirse la destrucción o pérdida parcial o total de la mercancía sometida a la modalidad de tránsito, la autoridad aduanera de la jurisdicción donde se produce el hecho realizará una inspección e inventario de las mercancías, con el fin de determinar el porcentaje de deterioro, avería o pérdida, dejando constancia de ello en la respectiva Declaración y permitiendo la continuación del viaje, si fuera el caso.

Las mercancías deterioradas o averiadas podrán ser sometidas a importación ordinaria en el estado en que se encuentren con el cumplimiento de los requisitos o, podrán ser reembarcadas, abandonadas voluntariamente o destruidas bajo control de la autoridad aduanera, de manera tal que carezcan totalmente de valor comercial.

Si en razón de la existencia de un seguro de transporte se configura el salvamento para la aseguradora, las mercancías deberán ser objeto de importación ordinaria con el pago de los tributos aduaneros.

Parágrafo. Cuando la mercancía objeto de hurto o pérdida haya sido recuperada por autoridad competente, el importador, dentro del término de diez (10) días contados a partir de la entrega física de la mercancía, deberá trasladar la mercancía a un depósito habilitado y someterla a una modalidad de importación, o a la zona franca, o a un depósito habilitado dentro de la zona de régimen aduanero especial o a un depósito franco al que estaba destinado, previa autorización de la autoridad aduanera, conforme con los términos y condiciones establecidos por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN), so pena de su aprehensión y decomiso.

Lo anterior procede únicamente si, del análisis integral de toda la información consignada en la Declaración de Tránsito Aduanero frente a los documentos soporte de la misma, se determina que no se trata de mercancía diferente.

Artículo 447. Cambio del medio de transporte o de la unidad de carga. Se podrá realizar el cambio del medio de transporte o de la unidad de carga, cuando se requiera por circunstancias de fuerza mayor, o caso fortuito u otras circunstancias imprevisibles, que no impliquen el cambio de los precintos aduaneros, o la pérdida de la mercancía. En este caso, el transportador, previo el cambio, deberá comunicarlo por escrito, fax o por correo electrónico a la Aduana de partida, identificando el medio de transporte, o la unidad de carga con la cual ha de finalizar la operación de transporte, sin que se requiera una nueva declaración y solamente se dejará constancia en la copia de la Declaración de Tránsito Aduanero sobre la identificación del nuevo medio de transporte o unidad de carga.

Si el cambio del medio de transporte o de la unidad de carga implica la ruptura de los precintos aduaneros, el transportador deberá solicitar la presencia de los funcionarios aduaneros de la jurisdicción más cercana, salvo que por razones de seguridad o de salubridad pública debidamente justificadas, sea necesario actuar de manera inmediata.

Artículo 448. Finalización de la modalidad. La modalidad de tránsito aduanero finaliza con:

1. La entrega de la carga al depósito o al Usuario Operador de la Zona Franca, según corresponda, quien recibirá del transportador la Declaración de Tránsito Aduanero, ordenará el descargue y confrontará la cantidad, el peso y el estado de los bultos con lo consignado en dicho documento. Si existiere conformidad registrará la información en los Servicios Informáticos Electrónicos.

La entrega se configura cuando la carga se ponga a disposición del depósito o del Usuario Operador de la Zona Franca por parte del transportador. Se entiende por puesta a disposición cuando el transportador informa la llegada del medio de transporte que contenga la carga, a las instalaciones del depósito o de la Zona Franca, según corresponda.

Si se presentan inconsistencias entre los datos consignados en la Declaración de Tránsito Aduanero y la mercancía recibida, o si se detectan posibles adulteraciones en dicho documento, o irregularidades en los empaques, embalajes y precintos aduaneros de la mercancía que es objeto de entrega, o esta se produce por fuera de los términos autorizados por la Aduana de Partida, el depósito o el Usuario Operador de la Zona Franca elaborará y remitirá a la Aduana el acta correspondiente, la cual deberá ser firmada por el transportador e informará de inmediato a las autoridades aduaneras a través de los Servicios Informáticos Electrónicos.

2. La orden de finalización de la modalidad proferida por la Aduana de Paso, por haber encontrado una situación irregular o indicios graves que pudieran perjudicar el interés fiscal o evadir el cumplimiento de las obligaciones aduaneras, tales como: inconsistencias en la Declaración de Tránsito Aduanero, violación de los precintos, violación de las restricciones a la modalidad, pérdida de mercancías y, en general, cualquier incumplimiento de la modalidad sin perjuicio de la aprehensión y decomiso de las mercancías, cuando hubiere lugar a ello.

3. La destrucción o pérdida total de la carga de que trata el artículo 446 del presente Decreto.

4. Cuando por motivos de fuerza mayor o caso fortuito, la Aduana autorice la finalización de la modalidad de conformidad con el reglamento que para el efecto expida la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN).

Parágrafo. Finalizada la modalidad de tránsito por las causales señaladas en los numerales 2 y 4, la mercancía deberá someterse inmediatamente a la modalidad de importación que corresponda.

Artículo 449. Tránsito aduanero internacional. . Para la realización del tránsito aduanero internacional se aplicará lo previsto en las Decisiones 617 y 837 de la Comisión del Acuerdo de Cartagena o las normas que las sustituyan, modifiquen o adicionen, y en lo pertinente, lo dispuesto en el presente capítulo.

Parágrafo 1. Para las empresas de tránsito aduanero internacional, la inscripción se entenderá surtida con la homologación del registro efectuado ante la autoridad de transporte del país en la forma establecida en la Decisión 837 y demás disposiciones que la modifiquen, adicionen o deroguen.

Parágrafo 2. Las mercancías que ingresen al territorio aduanero nacional y se encuentren amparadas en documentos con destino a otro país podrán continuar su operación de tránsito conforme con las disposiciones internacionales aplicables.

CAPÍTULO 2

Transporte multimodal

Artículo 450. Operaciones de transporte multimodal. Para movilizar mercancías de procedencia extranjera con suspensión de tributos aduaneros por el territorio aduanero nacional, al amparo de un documento de transporte multimodal, se requiere que el Operador de Transporte Multimodal se encuentre debidamente inscrito en el Registro de Operadores de Transporte Multimodal a cargo del Ministerio de Transporte.

Parágrafo. La inscripción de los Operadores de Transporte Multimodal ante la autoridad aduanera, se entenderá surtida con la homologación del registro efectuado ante el Ministerio de Transporte.

Artículo 451. Responsabilidad del operador de transporte multimodal. Sin perjuicio de las responsabilidades comerciales, el Operador de Transporte Multimodal será responsable por el pago de tributos aduaneros en caso de que la mercancía por él transportada se pierda, o se deteriore durante la vigencia de la operación en el territorio aduanero nacional, sin perjuicio de la responsabilidad por la no finalización de la operación en el tiempo autorizado por la Aduana de Ingreso.

Artículo 452.Garantía. Para responder por el pago de los tributos aduaneros suspendidos y por las sanciones, el Operador de Transporte Multimodal deberá constituir una garantía global por un valor equivalente a cuarenta y ocho mil trescientos veintinueve (48.329) Unidades de Valor Tributario (UVT), a favor de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN). La garantía se hará efectiva, total o proporcionalmente, por el monto de los tributos aduaneros suspendidos y las sanciones generadas por el incumplimiento de las obligaciones contraídas con ocasión de las operaciones de transporte multimodal, en caso de pérdida de la mercancía, o no finalización de la operación de transporte multimodal.

Artículo 453.Autorización de la continuación de viaje. Para la autorización de la Continuación de Viaje por el territorio aduanero nacional al amparo de un contrato de transporte multimodal, o cualquier documento que haga sus veces, deberá presentarse copia del documento de transporte en el que se especifique el destino final de las mercancías.

La ejecución del transporte multimodal deberá realizarse en un medio de transporte perteneciente a los Operadores de Transporte Multimodal, cuyo control está a cargo del Ministerio de Transporte o subcontratados con empresas transportadoras legalmente constituidas. La subcontratación que realice el Operador de Transporte Multimodal para la ejecución de la operación, no lo exonera de su responsabilidad de finalizar la operación en el término autorizado por la Aduana de Partida y por el pago de los tributos aduaneros suspendidos en caso de pérdida de la mercancía.

En este caso, la Aduana autorizará la Continuación de Viaje verificando que el Operador de Transporte Multimodal se encuentre con su inscripción vigente en el respectivo registro de la Aduana y que la empresa transportadora subcontratada se encuentre inscrita ante la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN), para realizar operaciones de tránsito o cabotaje, firmará los documentos de viaje y establecerá el plazo para la finalización de la operación.

Este procedimiento deberá surtirse dentro del mismo día en que se efectúe la solicitud para la Continuación de Viaje.

CAPÍTULO 3

Cabotaje

Artículo 454.Definición. Es la modalidad del régimen de tránsito aduanero que regula el transporte de mercancías bajo control aduanero, cuya circulación esté restringida -por agua o por aire- entre dos (2) puertos o aeropuertos habilitados dentro del territorio aduanero nacional.

Previa autorización de la Dirección Seccional de Aduana o de Impuestos y Aduanas de partida, cuando se trate de carga consolidada, podrá presentarse la Declaración de Cabotaje que ampare la totalidad de la carga consolidada, con base en la información contenida en el documento de transporte consolidador, siempre y cuando las mercancías lleguen al país debidamente paletizadas o unitarizadas.

Parágrafo. Para la solicitud y autorización de esta modalidad no se exigirá la factura comercial o proforma a que hace relación el numeral 2 del artículo 440 del presente Decreto.

Artículo 455.Cabotaje especial. Es la modalidad del régimen de tránsito aduanero, que regula el traslado de mercancías bajo control aduanero entre dos (2) puertos marítimos o fluviales, las cuales, después de ingresadas al territorio aduanero nacional, se trasladarán, previo cambio del medio de transporte, al puerto nacional de destino, debiendo tener la embarcación como ruta final un país extranjero.

El transportador o su agente marítimo, podrá de manera directa solicitar la autorización de esta operación previa la constitución de una garantía global por un valor equivalente a doce mil ochenta y dos (12.082) Unidades de Valor Tributario (UVT), en los términos y condiciones previstos en este Decreto.

La autorización de esta operación se surtirá en el mismo documento de transporte dentro del término señalado en el artículo 169 del presente Decreto, sin que para el efecto se requiera de otro documento. La autorización que se otorgue sobre el documento de transporte hará las veces de Declaración de Tránsito Aduanero y/o Cabotaje.

Parágrafo 1°. A los transportadores o los agentes marítimos, según se trate, se les aplicarán las sanciones previstas en el numeral 3 del artículo 636 del presente Decreto.

Parágrafo 2°. Para la salida de bienes de las zonas francas con destino al exterior, por una aduana diferente a aquella que tenga jurisdicción sobre la respectiva zona, cuya circulación esté restringida -por agua o por aire-entre dos (2) puertos marítimos o fluviales habilitados o aeropuertos habilitados dentro del territorio aduanero nacional, se deberá realizar la operación prevista en el presente artículo.

Artículo 456.Empresas inscritas para realizar cabotajes. Las operaciones de cabotaje deberán realizarse por las empresas transportadoras que se encuentren debidamente inscritas y autorizadas para realizar este tipo de operaciones por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN).

Las naves y aeronaves destinadas por los transportadores debidamente inscritos ante la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN), para realizar este tipo de operaciones, deberán tener autorizada su operación.

Artículo 457.Término para solicitar el cabotaje. El cabotaje deberá solicitarse dentro de los términos establecidos en el artículo 169 de este decreto.

Artículo 458. Garantía en el cabotaje. El transportador deberá constituir una garantía global por un valor equivalente a veinticuatro mil ciento sesenta y cuatro (24.164) Unidades de Valor Tributario (UVT), en los términos y condiciones previstos en este decreto. En caso de pérdida o deterioro de la mercancía, la garantía se hará efectiva, total o parcialmente, según corresponda.

El monto de la garantía global a que se refiere el inciso anterior, será equivalente a doce mil ochenta y dos (12.082) Unidades de Valor Tributario (UVT), cuando se trate de empresas de transporte que pretendan realizar operaciones de cabotaje, exclusivamente con destino a las jurisdicciones aduaneras de Bucaramanga, Leticia y/o San Andrés.

Artículo 459.Finalización del cabotaje. El cabotaje finalizará con la entrega de la Declaración de Cabotaje junto con los documentos soporte en la Aduana de Destino y la entrega de la mercancía al depósito habilitado al cual vaya consignada o al Usuario Operador de Zona Franca.

Para efectos del traslado de mercancías a un depósito habilitado o a una Zona Franca, el transportador deberá expedir una planilla de envío que relacione la mercancía transportada que será objeto de almacenamiento, antes de la salida de la mercancía del lugar de arribo.

El depósito o el Usuario Operador de la Zona Franca, según corresponda, recibirá del transportador la planilla de envío, ordenará el descargue y confrontará la cantidad, el peso y el estado de los bultos con lo consignado en dicho documento. Si existiere conformidad registrará la información en los Servicios Informáticos Electrónicos.

Si se presentan inconsistencias entre los datos consignados en la planilla de envío y la mercancía recibida, o si se detectan posibles adulteraciones en dicho documento, o irregularidades en los empaques, embalajes y precintos aduaneros de la mercancía que es objeto de entrega, el depósito o el Usuario Operador de la Zona Franca elaborará y remitirá el acta correspondiente a la Aduana, la cual deberá ser firmada por el transportador e informará de inmediato a las autoridades aduaneras a través de los Servicios Informáticos Electrónicos.

Artículo 460. Reconocimiento de las mercancías en el cabotaje. Las autoridades aduaneras podrán inspeccionar las mercancías sometidas al cabotaje por las mismas causales establecidas en el artículo 443 de este decreto.

Artículo 461. Cabotaje por Panamá. Las mercancías que se transporten bajo la modalidad de cabotaje a bordo de una nave que efectúe el paso entre los océanos Pacífico y Atlántico, continuarán bajo esta modalidad siempre y cuando la mercancía no se descargue en territorio extranjero.

Artículo 462.Aplicación del cabotaje para el departamento Archipiélago de San Andrés, Providencia y Santa Catalina. Las mercancías con disposición restringida que se transporten desde el resto del territorio aduanero nacional hacia el Departamento Archipiélago de San Andrés, Providencia y Santa Catalina, así como las que se transporten desde este al resto del territorio aduanero nacional deberán someterse a la modalidad prevista en este capítulo.

Artículo 463. Arribo a puerto o aeropuerto habilitado diferente al de destino. Siempre que medien motivos justificados, cuando el medio de transporte que traslade mercancías bajo la modalidad de cabotaje llegue a un puerto o aeropuerto habilitado distinto al de destino, la mercancía deberá ser presentada a la autoridad aduanera para someterla a la modalidad de importación que corresponda.

Artículo 464. Escala en el extranjero por fuerza mayor o caso fortuito. Cuando por circunstancias de fuerza mayor o caso fortuito, el medio de transporte en que se realice la operación de cabotaje se vea obligado a realizar una escala fuera del territorio aduanero nacional, las mercancías que transporte continuarán bajo esta modalidad siempre que sean las mismas a las cuales se les autorizó.

CAPÍTULO 4

Transbordo

Artículo 465. Definición. Es la modalidad del régimen de tránsito que regula el traslado de mercancías del medio de transporte utilizado para la llegada al territorio aduanero nacional, a otro que efectúa la salida a país extranjero, dentro de una misma Aduana y bajo su control sin que se causen tributos aduaneros.

Artículo 466. Autorización y trámite del transbordo. El transportador o la persona que según el documento de transporte tenga derecho sobre la mercancía, puede declararla para el transbordo, el cual se autorizará independientemente de su origen, procedencia o destino. El declarante será responsable ante las autoridades aduaneras del cumplimiento de las obligaciones que se deriven de esta modalidad.

La modalidad de transbordo, se declarará en el documento de transporte correspondiente.

Las mercancías en transbordo no serán objeto de reconocimiento, sin perjuicio de que la autoridad aduanera pueda realizarlo cuando lo considere conveniente.

Artículo 467. Clases de transbordo. El transbordo puede ser directo si se efectúa sin introducir las mercancías a un depósito habilitado, o indirecto cuando se realiza a través de este.

Artículo 468. Destrucción de mercancías en el transbordo. Las mercancías que en el transbordo se destruyan o se dañen, podrán ser abandonadas a favor de la Nación o sometidas a otro régimen aduanero.

Clase 9 (Abril 13) Examen parcial

Clase 10 -11 (Abril 20 - 27) Comercializadoras Internacionales CI

Una Comercializadora Internacional en Colombia, según la Dirección de Impuestos y Aduanas Nacionales (DIAN), es una entidad jurídica cuyo objetivo principal es la comercialización y venta de productos colombianos en el exterior. Estas entidades adquieren productos en el mercado interno o los fabrican a través de productores asociados para luego exportarlos. Para operar legalmente, una Comercializadora Internacional debe estar autorizada por el Ministerio de Comercio, Industria y Turismo y cumplir con ciertos requisitos legales, como el uso de la expresión "Sociedad de Comercialización Internacional" o la sigla "C.I." en su razón social tras obtener la aprobación correspondiente. Además, estas sociedades pueden importar bienes o insumos para el mercado interno o para la producción de bienes exportables.

Establecer una Comercializadora Internacional (CI) en Colombia ofrece una serie de beneficios significativos. Uno de los principales es el incentivo tributario que permite a las empresas realizar compras de bienes y servicios del mercado nacional destinados a la exportación, libres del impuesto al valor agregado (IVA) y/o de la retención en la fuente. Además, las CIs pueden agrupar a varios proveedores de un mismo sector, lo que facilita la investigación de mercados y la búsqueda de nuevas oportunidades de negocios, así como la asesoría en adecuación de productos para exportar como mayoristas en mercados específicos.

Otro beneficio es el acceso a los Sistemas Especiales de Importación y Exportación, conocidos como Plan Vallejo, que permiten importar insumos y bienes necesarios para la producción de bienes exportables en condiciones favorables. Las CIs también gozan de ciertos beneficios aduaneros por normas de origen y producción nacional, lo que puede facilitar el proceso de exportación y reducir costos.

La capacidad de las CIs para detectar y generar negocios de larga duración y concretarlos en los diferentes mercados mundiales es una ventaja competitiva clave. Actúan como organismos calificados para evitar el fracaso y asegurar el éxito en la comercialización internacional, lo que es crucial para las empresas que buscan expandir su alcance global.

En resumen, las Comercializadoras Internacionales en Colombia están diseñadas para apoyar y fomentar las exportaciones, proporcionando herramientas y beneficios que pueden ser decisivos para el éxito en los mercados internacionales.

Para establecer una Comercializadora Internacional (CI) en Colombia, es necesario seguir una serie de pasos y cumplir con ciertos requisitos legales. En primer lugar, la entidad debe constituirse como persona jurídica mediante escritura pública, adoptando alguna de las formas empresariales establecidas en el Código de Comercio colombiano. Una vez constituida, la sociedad debe registrarse ante la Cámara de Comercio correspondiente, asegurándose de que en el Certificado de Existencia y Representación Legal figure la Razón Social y el Objeto Social Principal tal como se estableció en la escritura pública.

La Razón Social de la CI debe incluir la expresión "Sociedad de Comercialización Internacional" o la sigla "C.I.", lo cual es un requisito para ser autorizada por el Ministerio de Comercio, Industria y Turismo. Además, la sociedad debe obtener la correspondiente aprobación y certificación de garantía ante la mencionada entidad.

Es importante destacar que, desde el 18 de diciembre de 2015, la Dirección de Comercio Exterior del Ministerio de Comercio, Industria y Turismo es la encargada de adelantar los trámites correspondientes a las Comercializadoras Internacionales. Esto incluye la presentación de informes anuales y la actualización de proveedores y clientes en el exterior, lo cual puede realizarse a través de la Ventanilla Única de Comercio Exterior (VUCE).

Adicionalmente, la CI debe obtener el Número de Identificación Tributaria (NIT) ante la Dirección de Impuestos y Aduanas Nacionales (DIAN) y inscribirse en el registro nacional de exportadores ante el Ministerio de Comercio, Industria y Turismo. También es recomendable elaborar un estudio de mercados que respalde la viabilidad y sostenibilidad económica y financiera de la empresa.

Los requisitos adicionales incluyen estar domiciliados en el país, acreditar la existencia y representación legal, comercializar y vender productos al exterior, presentar estados financieros con el aval de un contador público y no estar señalado por infracciones tributarias.

Cumplir con estos pasos es esencial para operar legalmente como una Comercializadora Internacional en Colombia y aprovechar los beneficios que esto conlleva, como los incentivos tributarios y aduaneros, el acceso a programas como el Plan Vallejo y la capacidad de actuar como un agente especializado en la comercialización y venta de productos colombianos en el mercado internacional.

Las Comercializadoras Internacionales (CIs) en Colombia disfrutan de una serie de beneficios tributarios diseñados para fomentar las exportaciones. Uno de los principales beneficios es la exención del impuesto al valor agregado (IVA) en las compras de bienes y servicios del mercado nacional destinados a la exportación. Esto significa que las CIs pueden adquirir productos y servicios necesarios para la producción de bienes exportables sin tener que pagar el IVA que normalmente se aplicaría. Además, estas compras no están sujetas a retención en la fuente a título de renta, lo que proporciona un flujo de caja más favorable para las CIs al reducir los costos iniciales asociados con la adquisición de bienes y servicios.

Otro beneficio significativo es la expedición del Certificado al Proveedor (CP), que permite a los proveedores justificar en sus declaraciones de impuestos la venta de mercancías sin incluir el IVA y/o la retención en la fuente. Este certificado es crucial para los proveedores, ya que les facilita cumplir con sus obligaciones fiscales mientras participan en la cadena de exportación.

Además, las CIs tienen la responsabilidad exclusiva de realizar las exportaciones, y si estas no se llevan a cabo dentro de los plazos y condiciones establecidos por el gobierno, las CIs deben pagar al fisco nacional una suma igual al valor de los incentivos y exenciones recibidos, más los intereses moratorios fiscales. Esto subraya la importancia de cumplir con los requisitos de exportación para mantener los beneficios tributarios.

El Decreto 1740 de 1994 establece una ficción jurídica de exportación, presumiendo que la exportación se efectúa desde el momento en que la CI recibe las mercancías y expide el correspondiente Certificado al Proveedor. Esto es beneficioso para los proveedores, ya que pueden solicitar la devolución del IVA correspondiente, mejorando así su liquidez.

En resumen, los beneficios tributarios para las CIs en Colombia están diseñados para mejorar la competitividad de las empresas exportadoras, reduciendo las cargas fiscales y facilitando los procesos administrativos asociados con la exportación. Estos incentivos son un componente clave de la estrategia del país para promover las exportaciones y fortalecer la economía nacional en el mercado global.

No hay comentarios.:

Publicar un comentario